Gestão

Gestão

Quanto Dinheiro Sua Associação Precisa Ter em Caixa com a Nova Lei

A LC 213/2025 trouxe uma exigência que tira o sono de qualquer gestor: ter dinheiro em caixa. Não qualquer valor, mas um montante mínimo definido por regras que o CNSP ainda está finalizando. Além disso, a lei pede reservas separadas para cobrir sinistros e dinheiro aplicado em títulos públicos que não pode ser movimentado.

Este artigo explica, sem rodeio, cada uma dessas exigências financeiras. Quanto vai custar, de onde vem esse dinheiro e como se planejar para não quebrar a operação no meio do caminho.

A Conta Que Todo Gestor Precisa Fazer

Antes da nova lei, a maioria das associações operava com o dinheiro do rateio mensal. Entrava a contribuição dos associados, saía o pagamento dos sinistros, e o que sobrava ficava na conta da associação. Sem regra fixa sobre quanto manter guardado.

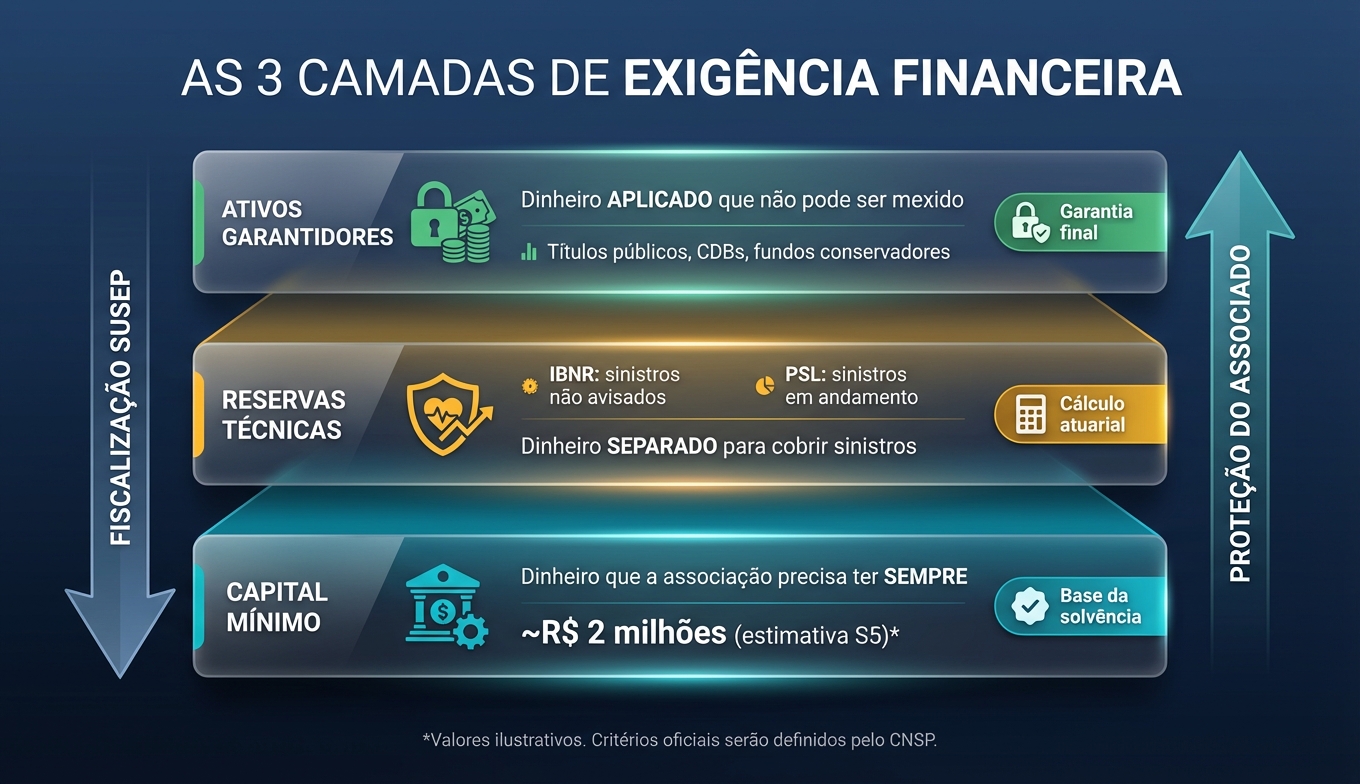

Com a LC 213/2025, isso muda. A lei cria três camadas de exigência financeira:

- Capital mínimo: o dinheiro que a associação precisa ter, sempre, para provar que consegue se manter funcionando.

- Reservas técnicas: dinheiro separado exclusivamente para pagar sinistros que ainda não foram resolvidos ou que ainda nem foram comunicados.

- Ativos garantidores: parte desse dinheiro precisa estar aplicada em investimentos seguros (como títulos públicos), sem poder ser usada no dia a dia.

As três camadas funcionam juntas. Não basta ter o capital mínimo se as reservas não estão constituídas. E não adianta ter as reservas se o dinheiro não está aplicado nos ativos certos.

Atenção: valores ainda não são oficiais

Os valores exatos de capital mínimo e os critérios de cálculo das reservas técnicas ainda estão sendo definidos pelo CNSP (Conselho Nacional de Seguros Privados). A Resolução CNSP 483/2025 tratou da estrutura organizacional, mas os critérios financeiros detalhados fazem parte da Fase II da regulamentação, em elaboração em fevereiro de 2026. Os números apresentados neste artigo são estimativas do setor, não valores oficiais.

Capital Mínimo: Quanto e Quando

O capital mínimo é o dinheiro que a associação precisa ter disponível para provar que é solvente. Em termos simples: é a prova de que a associação consegue pagar suas obrigações mesmo se tiver um mês ruim.

A LC 213/2025 exige capital mínimo proporcional ao porte da associação. O CNSP vai definir os valores exatos em regulamentação própria. Mas o setor já trabalha com uma referência: o regime de seguradoras de pequeno porte, chamado S5.

O que o setor espera

Estimativas de mercado apontam para algo em torno de R$ 2 milhões como piso para associações de médio porte (regime similar ao S5). Esse número não é oficial. É uma projeção baseada nos parâmetros que a SUSEP já usa para seguradoras de pequeno porte.

O valor final vai variar conforme o porte da associação: número de associados, volume financeiro e dispersão geográfica da frota protegida. Associações maiores vão precisar de mais. Associações menores podem ter exigências reduzidas, seguindo o princípio de proporcionalidade que a lei estabelece.

Quanto tempo para se adequar

O único prazo legal confirmado na LC 213/2025 é de 180 dias para cadastramento na SUSEP (art. 9), que encerrou em 15/07/2025. Os demais prazos de adequação, incluindo o do capital mínimo, serão definidos pelo CNSP (art. 9, par. 1).

Estimativas do setor apontam para algo em torno de 24 meses a partir da publicação das normas do CNSP. Mas esse prazo ainda não está confirmado. O CNSP está em fase de regulamentação (Fase II, fev/2026).

O recado prático: não espere o prazo oficial para começar a guardar. Quanto antes começar, menor o impacto mensal.

Reservas Técnicas Explicadas de Forma Simples

Além do capital mínimo, a associação precisa manter reservas de dinheiro para cobrir sinistros. São dois tipos principais:

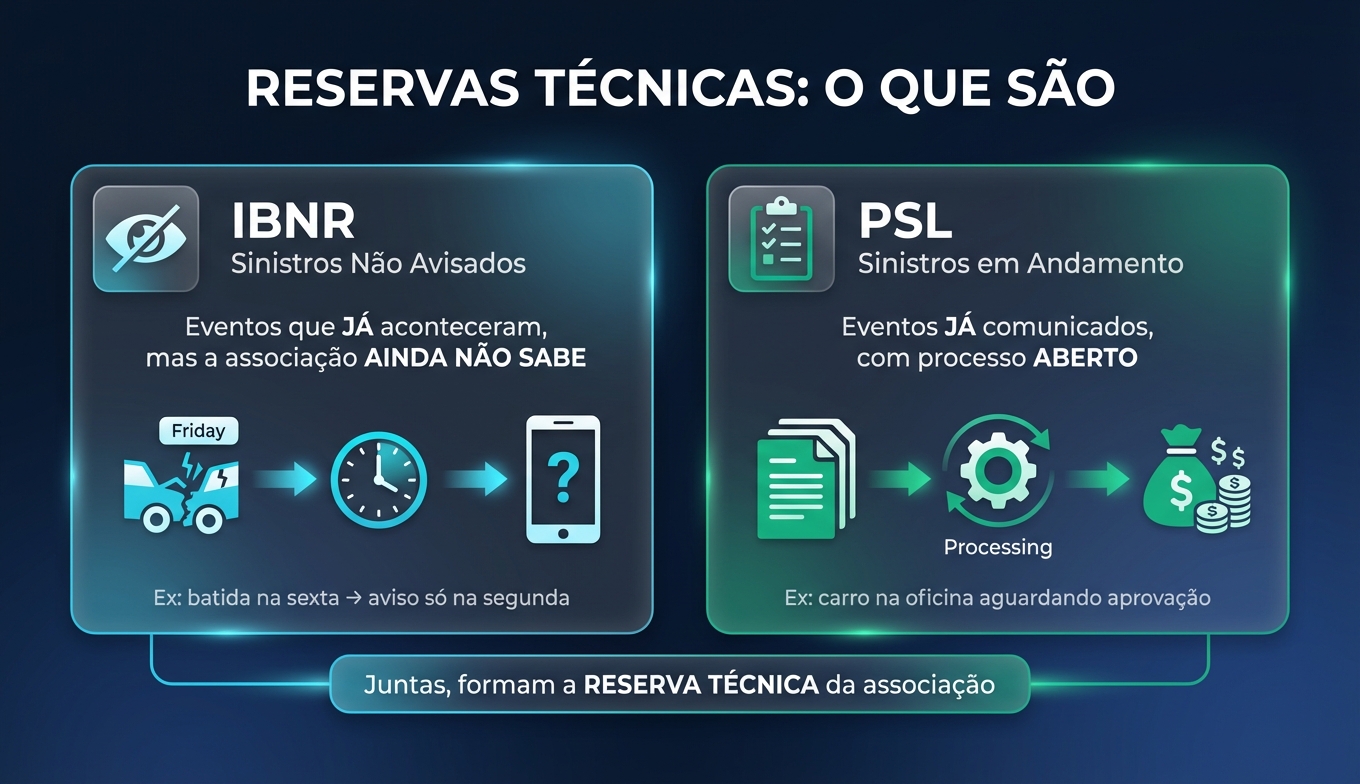

O que é IBNR

IBNR (sigla em inglês para Incurred But Not Reported) são os sinistros que já aconteceram, mas ninguém avisou ainda. Exemplo: um associado bateu o carro na sexta-feira à noite, mas só vai ligar na segunda. O evento já ocorreu, mas a associação ainda não sabe. A reserva de IBNR é o dinheiro separado para cobrir esses casos "invisíveis".

IBNR: sinistros que aconteceram, mas ninguém avisou

Em qualquer momento, existe um número de sinistros que já aconteceram mas que a associação ainda não tem conhecimento. Podem ser batidas, furtos ou roubos que os associados ainda não comunicaram.

A reserva de IBNR é uma estimativa estatística. Olha-se para o histórico da associação (quantos sinistros costumam ser avisados com atraso, quanto custam em média) e calcula-se quanto dinheiro precisa ficar separado para cobri-los.

Esse cálculo exige um atuário ou um sistema especializado. Não dá para fazer na planilha. O atuário analisa os dados dos últimos anos e projeta quanto a associação provavelmente vai gastar com sinistros que já ocorreram mas ainda não apareceram.

PSL: sinistros em andamento, com processo aberto

A PSL (Provisão de Sinistros a Liquidar) é mais direta. É o dinheiro reservado para pagar sinistros que já foram avisados, já estão em processo, mas ainda não foram pagos. Pode ser um carro na oficina esperando o orçamento ser aprovado, ou um processo de indenização por perda total em análise.

A PSL é mais fácil de calcular porque a associação já sabe que esses sinistros existem. É somar o valor estimado de cada caso pendente.

Na prática, quanto isso representa

O valor das reservas técnicas varia muito de associação para associação. Depende do número de associados, da sinistralidade histórica, do tipo de frota protegida e da região geográfica.

Uma associação com 5.000 veículos protegidos, por exemplo, pode ter entre 30 e 80 sinistros por mês. Se o custo médio de cada sinistro fica em torno de R$ 8.000, isso significa entre R$ 240 mil e R$ 640 mil por mês em sinistros. A reserva de IBNR precisa cobrir pelo menos os sinistros que estão "escondidos" naquele momento, normalmente equivalente a 1 a 3 meses de sinistralidade.

Esses números são ilustrativos. O cálculo real precisa ser feito por um profissional qualificado, com base nos dados específicos da sua associação.

Dinheiro Aplicado Que Não Pode Ser Mexido

A terceira camada financeira são os ativos garantidores. Em linguagem do dia a dia: é dinheiro da associação que precisa estar aplicado em investimentos seguros e não pode ser usado para pagar contas do mês.

A ideia é simples. Se a associação tiver um problema grave (uma onda de sinistros, por exemplo), esse dinheiro garante que os associados vão receber o que têm direito. Funciona como uma garantia de última instância.

Onde aplicar

A regulamentação de seguradoras (que serve de referência para o setor) exige que os ativos garantidores sejam aplicados em:

- Títulos públicos federais (Tesouro Direto): a opção mais segura e líquida.

- CDBs de bancos de primeira linha: com cobertura do FGC (Fundo Garantidor de Créditos).

- Fundos de investimento regulados: com perfil conservador, dentro das regras do CNSP.

Não pode estar em ações de risco, criptomoedas ou empréstimos. O objetivo é segurança, não rentabilidade máxima.

Quanto precisa ficar aplicado

Os ativos garantidores precisam cobrir, no mínimo, o valor total das reservas técnicas (IBNR + PSL). Na prática, a SUSEP pode exigir uma margem adicional. O CNSP vai definir os percentuais exatos.

O ponto crucial: esse dinheiro não pode ser usado no fluxo de caixa. Ele fica "preso" na aplicação. Se a associação precisar sacar, precisa justificar para a SUSEP.

Como Se Planejar Sem Quebrar o Fluxo de Caixa

A pergunta que todo gestor faz: "de onde vai sair esse dinheiro?" Especialmente em associações que operam com margens apertadas, separar capital e reservas pode parecer impossível.

Mas existe caminho. Veja cinco estratégias práticas:

1. Comece pela fotografia financeira

Antes de planejar, você precisa saber onde está. Levante hoje:

- Quanto a associação tem em caixa e aplicações.

- Qual é a sinistralidade mensal média (últimos 12 meses).

- Quantos sinistros estão pendentes de pagamento (isso vira a PSL).

- Qual é o atraso médio entre o evento e a comunicação (base para estimar o IBNR).

Só com esses quatro números você já consegue ter uma ideia do tamanho da adequação.

2. Separe aos poucos, todo mês

Se a estimativa de capital mínimo for R$ 2 milhões e você tiver 24 meses para se adequar, significa guardar cerca de R$ 83 mil por mês. É um valor alto, mas viável se o planejamento começar cedo.

Associações que esperarem a publicação oficial dos prazos vão ter que guardar mais por mês, em menos tempo. Quem começa antes dilui o impacto.

3. Revise o rateio

Se a conta não fechar, pode ser necessário ajustar o valor do rateio mensal. Não é o cenário ideal, mas é uma realidade que muitas associações vão enfrentar. Segundo estimativas do setor, o custo operacional das associações pode subir entre 15% e 25% com as novas exigências (fontes do setor, 2025).

O importante é comunicar o motivo ao associado com transparência. A adequação à lei traz segurança para todos: a associação fica mais sólida e o associado tem mais garantia de que vai receber quando precisar.

4. Busque aportes de capital

Associações maiores podem buscar aportes de capital dos próprios sócios fundadores ou de investidores. Com a regulamentação, o setor de proteção veicular, que movimenta entre R$ 9 bilhões e R$ 11 bilhões por ano (FENABEN), passa a ser mais atrativo para investidores institucionais.

5. Use tecnologia para reduzir custos

Sistemas de gestão especializados ajudam a reduzir custos operacionais (menos retrabalho, menos fraude, cobrança automatizada) e liberam recursos para a constituição das reservas. Hoje, plataformas como o Intellaris já calculam a reserva atuarial em tempo real, o que facilita o acompanhamento mensal e a prestação de contas para a SUSEP.

O Que Acontece Se Não Tiver o Dinheiro

A LC 213/2025 não brinca com quem não se adequa. As penalidades financeiras são pesadas e atingem tanto a associação quanto os diretores pessoalmente.

- Multa de até R$ 35 milhões (teto base), que pode ser triplicada em caso de reincidência, chegando a R$ 105 milhões (LC 213/2025).

- Suspensão temporária das operações: a SUSEP pode mandar parar tudo até a situação ser regularizada.

- Inabilitação dos diretores: de 2 a 20 anos sem poder administrar qualquer entidade supervisionada pela SUSEP.

- Responsabilidade solidária: os diretores respondem com o patrimônio pessoal por prejuízos causados aos associados, especialmente por falta de constituição de reservas obrigatórias (LC 213/2025).

- Liquidação compulsória: em casos extremos, a SUSEP pode determinar o encerramento da associação, seguindo o regime previsto no Decreto-Lei 73/1966.

Responsabilidade pessoal dos diretores

A lei é clara: diretores, administradores e gestores respondem solidariamente por danos causados a terceiros, incluindo associados, por falta de constituição de provisões e reservas obrigatórias (LC 213/2025). Se a associação não tiver as reservas técnicas constituídas e um associado ficar sem receber, o diretor pode responder com seus bens pessoais.

Das 2.217 associações cadastradas na SUSEP até julho de 2025 (AAAPV/SUSEP), muitas ainda não têm a estrutura financeira exigida. A janela de adequação vai depender dos prazos que o CNSP publicar, mas a fiscalização pela DISUC (Diretoria de Infraestrutura do Mercado e Supervisão de Conduta da SUSEP) já está ativa.

Para entender todos os prazos e cenários de adequação, veja nosso artigo sobre os prazos da nova lei.

Seu Próximo Passo

A adequação financeira é a parte mais cara da nova lei, mas também a mais previsível. Os números vão sair. Os prazos vão ser definidos. E quem já estiver se preparando vai gastar menos e sofrer menos.

Plano de ação imediato

- Esta semana: levante quanto a associação tem em caixa e aplicações hoje.

- Este mês: calcule a sinistralidade média dos últimos 12 meses e o total de sinistros pendentes.

- Próximos 3 meses: contrate ou consulte um atuário para estimar IBNR e PSL.

- Próximos 6 meses: comece a separar um valor mensal para constituir o capital mínimo.

- Acompanhe: fique de olho nas publicações do CNSP, que vai definir os valores e prazos oficiais ao longo de 2026.

A conta é simples: se você precisa de R$ 2 milhões em 24 meses, são R$ 83 mil por mês. Se tiver 36 meses, são R$ 55 mil. E se começar agora com o que puder, a diferença entre adequação tranquila e correria fica clara.

O dinheiro em caixa não é custo. É o que vai manter sua associação funcionando quando a fiscalização apertar.

Fontes: LC nº 213/2025 (arts. 88-D a 88-H do DL 73/1966); Resolução CNSP nº 483/2025; AAAPV/SUSEP (2.217 associações cadastradas, jul/2025); FENABEN (faturamento setorial R$ 9-11 bi/ano).

Material exclusivo gratuito

Guia Completo: Como Adequar Sua Associação à Nova Lei

Prazos, exigências, penalidades e checklist prático de adequação. Tudo reunido em um PDF para consultar quando precisar.

Baixar PDF gratuitoGuia Completo da Nova Lei

Receba o PDF no seu e-mail